在人工智能算力需求爆发的背景下,GPU(图形处理单元)已经从“游戏显卡”演变为数据中心的核心加速器。近日,海外投行 Bernstein Research(伯恩斯坦) 公布了《China AI Accelerators Market Share》报告,细化了2025年中国GPU市场的份额分布,并对2026‑2028年的趋势作出了预测。下面,我把报告的核心数据和背后的逻辑,用更通俗的方式拆解一遍,帮助你快速把握国内GPU版图的最新动向。

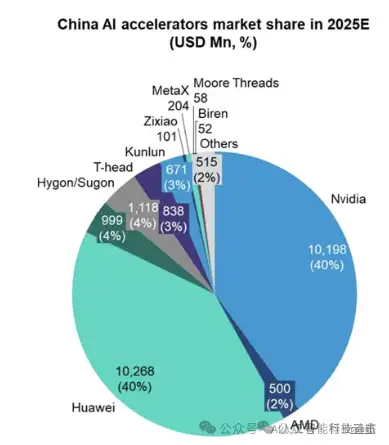

2025年市场份额概览

华为销售额 102.68 亿美元,占国内AI加速器市场约40%,与英伟达几乎持平。英伟达销售额 101.98 亿美元,同样约40%,是唯一一个在国产厂商之外仍保持“双核”格局的玩家。寒武纪销售额 9.99 亿美元,紧随其后,约4%。海光销售额 11.18 亿美元,略高于寒武纪,也在4% 左右。阿里平头哥、百度昆仑芯、AMD分别占据个位数的市场份额,整体在2%‑3% 区间。

提示:报告的数值与 IDC 等国内机构的统计可能有细微差别,尤其是华为之外的国产厂商。但从宏观趋势来看,以上数据已经足以映射出行业的竞争格局。

为什么华为还能与英伟达并驾齐驱?

全栈生态华为不只提供芯片本身,还搭建了 Ascend 系列的软硬件一体化平台,包括模型编译器、算子库以及面向企业的云服务。全链路的协同让用户在迁移成本上更具优势。国产政策红利在国家层面的“算力国产化”推动下,很多政府和国企项目倾向采购本土品牌。华为凭借本土资源和供应链的可控性,抢占了大量大客户。技术迭代速度从 Ascend 310 到最新的 Ascend 910B,华为在算子并行度、内存带宽以及能效比上持续突破,已能够满足大多数深度学习训练需求。英伟达的份额为何呈下降趋势?

政策壁垒美国对高性能计算芯片的出口限制,使得英伟达在中国的高端产品(如 H100)供货受阻,导致部分客户转向本土替代方案。价格竞争华为、寒武纪等国产芯片在同等算力下的价格更具竞争力,逼迫英伟达不得不在利润空间上让步。市场成熟度中国的AI算力需求已经从“先发优势”转向“成本与生态匹配”,这对英伟达的商业模式提出了新挑战。其他国产玩家的定位与挑战

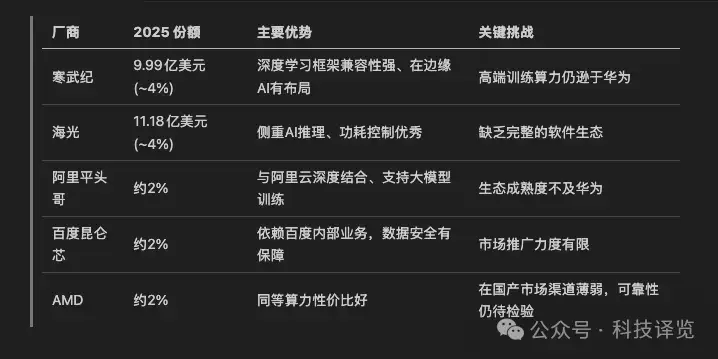

观察:虽然这些厂商的市场份额相对较小,但它们各自围绕“生态”或“功耗”“成本”等细分需求形成了差异化竞争格局,形成了华为‑英伟达之外的多元化生态。

2026‑2028 年趋势预测:机会与风险共存

1. 2026 年华为份额有望升至 50%

Bernstein 认为,随着华为在算力供给链上的自主可控性进一步提升,加之 H100 这类美系高端卡的供应仍受制约,华为的市场占比将突破 一半。这意味着:

华为的渠道与服务网络将进一步巩固,尤其是对大型国企和科研机构的渗透。竞争对手必须在“成本‑性能”“软件生态”两方面形成显著优势,才能撬动华为的客户。2. 英伟达份额跌至 8%

如果 H200(英伟达下一代加速卡)未能及时进入中国市场,英伟达的份额可能会被国产芯片蚕食至 个位数。这对英伟达的收入结构和在华研发投入会产生连锁反应。

3. AMD 可能实现跨越式增长(2% → 12%)

报告把 AMD 的2026年份额预测提升至 12%,但这背后隐藏不少不确定性:

性价比优势在算力相同的前提下,AMD 的成本优势仍然是最大卖点。渠道突破近期有传闻称阿里采购 5‑6 万片 AMD GPU,这可能为 AMD 打开中国云服务市场的大门。政策影响美国对高性能算力的出口限制若放宽,AMD 可能获得更大的技术输入。4. 2028 年国产 AI 加速器供大于求

Bernstein 预测,至 2028 年,国产 AI 芯片的供需比将达到 104%,即供给将超过需求。这意味着:

市场进入“优胜劣汰”阶段,产品性能和迭代速度将成为决定成败的关键。那些无法快速提升算力、功耗或生态兼容性的厂商,很可能被市场边缘化。对于投资人来说,这是一段 2‑3 年的黄金窗口期,在此期间抢占技术高地或获取并购标的的回报率最高。